令和2年に改正された年末調整の書き方・変更点

こんにちは。

宮城県岩沼市の

いわぬま矯正歯科クリニック院長小森です。

令和2年から年末調整の方式が変更になりました。急に書かなければいけない書類が増えて、あたふたしている方が多いようです。

いわぬま矯正歯科クリニックでも同じで、スタッフ一人一人に教えたいところなのですがなかなかそのような時間も取りにくいため、ブログでまとめさせていただきました。

歯科医院をはじめ医療機関にお勤めの方々も、年末調整の書き方でお困りの方はご覧になってください。

年末調整とは?

年末調整とは、会社が従業員の一年間にかかる所得税を計算して、事前に支払った(源泉徴収した)所得税からその過不足金を精算する手続きです。

自営業者や複数から所得を得ている方は確定申告をするので、その代わりとなるものです。

ちなみに、歯列矯正などの「医療費控除」は年末調整ではなく確定申告が必要です。そちらをお知りになりたい場合は、以下の記事を参考にしてください。

令和2年からの変更点

給与所得控除の変更

給与所得控除額が変更になりました。

給与収入が850万円以下の方は給与所得控除額が10万円下がりましたが、基礎控除額が10万円上がっているために変化はありません。

それ以上の収入の方は増税となります。

| 給与収入(給与額面合計) | 給与所得控除額(~2019年) | 給与所得控除額(2020年~) |

|---|---|---|

| ~1,625,000円 | 65万円 | 55万円 |

| 1,625,001円~180万円 | 収入金額×40% | 収入金額×40%-10万円 |

| 180万円超360万円以下 | 収入金額×30%+18万円 | 収入金額×30%+8万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 | 収入金額×20%+44万円 |

| 660万円超850万円以下 | 収入金額×10%+120万円 | 収入金額×10%+110万円 |

| 850万円超1000万円以下 | 収入金額×10%+120万円 | 195万円 |

| 1000万円以上 | 220万円 | 195万円 |

基礎控除額の変更

基礎控除とは、全ての納税者が差し引くことのできる所得控除です。

これまでは一律38万円でしたが、高額所得者は給与所得控除額と基礎控除額の合計が引き下げられています。

| 納税者本人の合計所得金額 | 基礎控除額(~2019年) | 基礎控除額(2020年~) |

|---|---|---|

| 2400万円以下 | 38万円 | 48万円 |

| 2400万円超2450万円以下 | 38万円 | 32万円 |

| 2450万円超2500万円以下 | 38万円 | 16万円 |

配偶者・扶養親族等の合計所得金額要件の変更

各控除を受けられる条件が変更になりました。

変更になったものの、いわゆる「103万円の壁」は給与所得控除最低額55万円+基礎控除額48万円で変わっていません。

| 控除の種類 | 合計所得金額(~2019年) | 合計所得金額(2020年~) |

|---|---|---|

| 配偶者控除 | 38万円以下 | 48万円以下 |

| 扶養控除 | 38万円以下 | 48万円以下 |

| 障害者控除 | 38万円以下 | 48万円以下 |

| 配偶者特別控除 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生控除 | 65万円以下 | 75万円以下 |

所得金額調整控除の新設

給与年収が850万円を超える方が、以下の条件に当てはまる場合に適用されるものです。

①本人が特別障害者であること

②年齢23歳未満の扶養親族がいること

③特別障害者である同一生計配偶者もしくは扶養親族がいること

扶養控除の対象は児童手当があるために16歳以上でしたが、所得金額調整控除は16歳未満でも適用されます。

控除額は以下で計算されます。

所得金額調整控除額={(収入金額と1000万円のいずれか少ない額)-850万円}×10%

ひとり親控除の新設

①生計を一にする子(扶養親族となる子に限る)がいること

②内縁関係を含む配偶者がいないこと

③本人の合計所得金額が500万円以下であること

以上を満たす場合は一律35万円の控除を受ける事ができます。シングルマザー、シングルファーザー、または未婚(婚姻歴が無い)であっても適用されます。

寡婦控除の適用要件の変更

寡婦控除(かふこうじょ)とは、夫と離婚・死別してから再婚していない女性が受けられる控除です。

ひとり親控除の新設に伴い、ひとり親に該当する場合は寡婦控除は適用されません。

また、2020年から事実婚(内縁関係)は再婚とみなされて寡婦控除は適用されません。

住宅ローン控除期間延長

消費税増税後(2019年10月1日)に住宅ローンを利用して住宅を購入した場合、控除期間が10年から13年に延長されます。

申告書用紙の変更

これまでは、

「扶」と書かれた給与所得者の扶養控除等(異動)申告書と、

「保」と書かれた給与所得者の保険料控除申告書と、

「配」と書かれた給与所得者の配偶者控除等申告書でしたが、

2020年からは、

「扶」と書かれた給与所得者の扶養控除等(異動)申告書と、

「保」と書かれた給与所得者の保険料控除申告書と、

「基・配・所」と書かれた給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書が必要になります。

詳しい書き方は以下でご説明します。

書類の書き方

扶

給与所得者の扶養控除等(異動)申告書です。

例年通り扶養親族を書き入れていただければ大丈夫です。

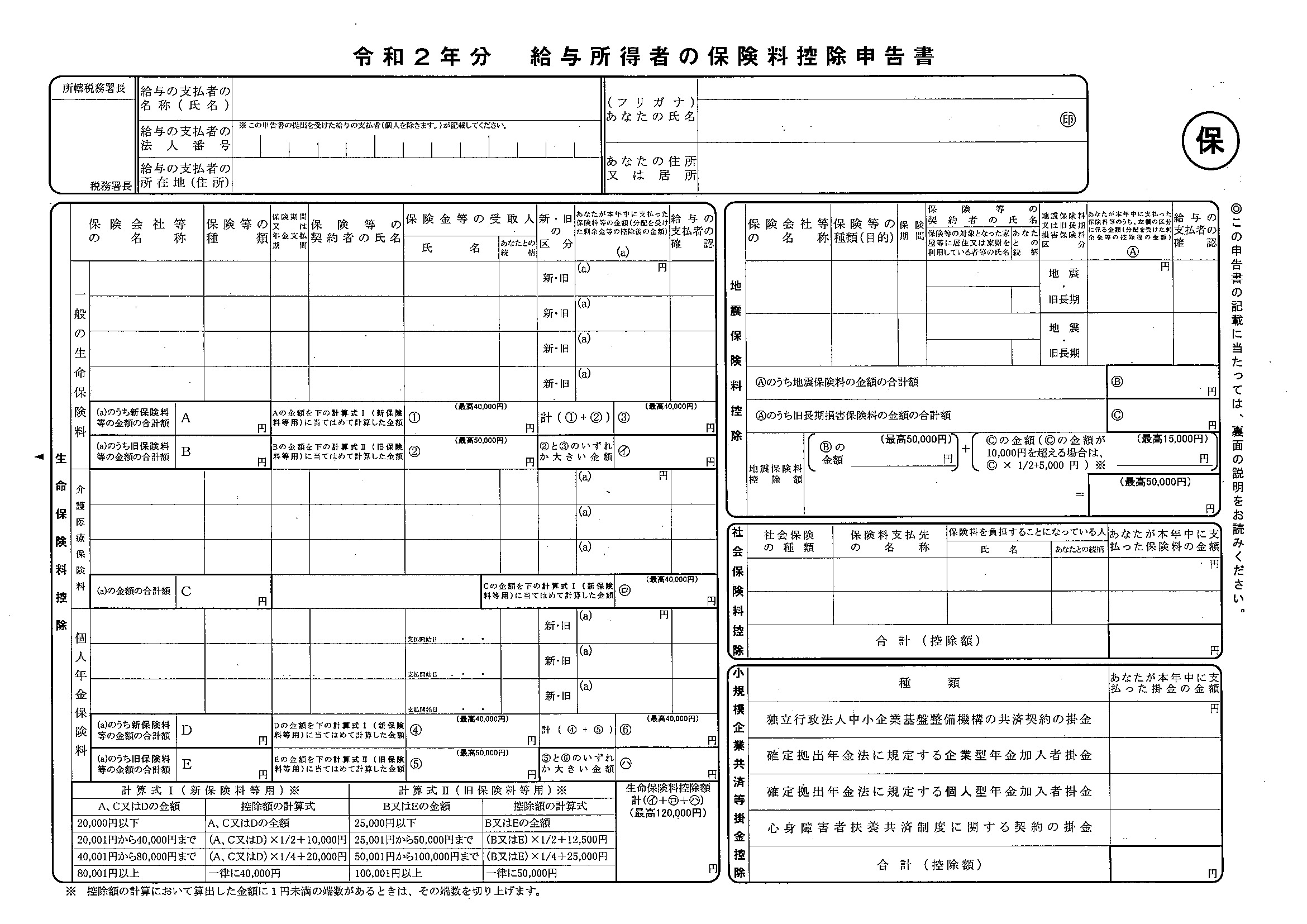

保

給与所得者の保険料控除申告書です。基本的には以前の物と変更はありません。

生命保険料控除

「一般の生命保険料」「介護・医療保険料」「個人年金保険料」の3種に分かれていて、合計して最大12万円控除されます。

生命保険会社から送付される「保険料控除証明書」の添付が必要です。

地震保険料控除

地震保険の保険料も控除の対象です。

損害保険会社から送付される「地震保険料控除申告書」の添付が必要です。

社会保険料控除

会社から天引きされている保険料は記載不要です。

①自分の国民年金保険料・国民健康保険料を支払っていた

②家族の国民年金保険料を支払っていた

「国民年金控除証明書」の添付が必要です。

小規模企業共済等掛金控除

①小規模企業共済(独立行政法人中小企業基盤整備機構の共済契約の掛金)

②企業型DC(企業型確定拠出年金)

③iDeCo(個人型確定拠出年金)

④心身障害者扶養共済掛金

②以外は記載が必要です。

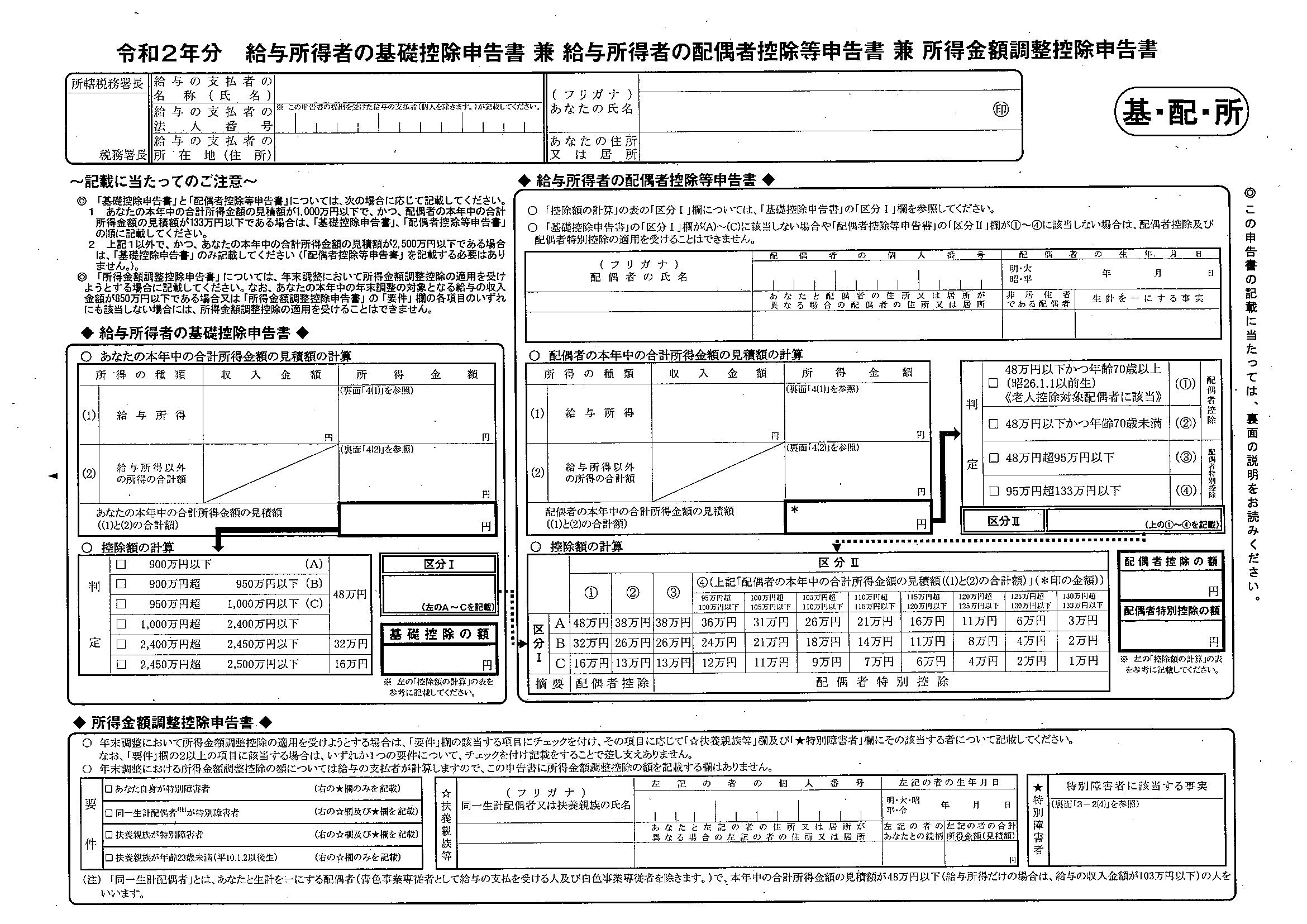

基・配・所

新しい年末調整は新しい書類が登場しました。正式には、給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書と言います。

以前の給与所得者の配偶者控除申告書に他の控除申告書が足された形になっています。

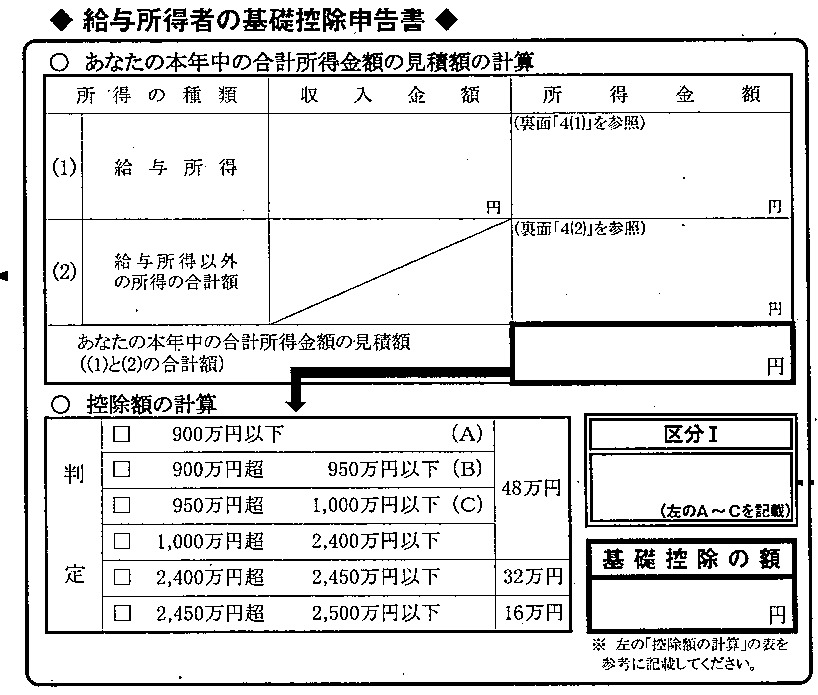

給与所得者の基礎控除申告書

今まで基礎控除は一律でしたが、所得によって変動するようになったために作られた項目です。所得の見積もりを計算して、基礎控除の額を算出します。

収入(控除前の金額)ではなく所得が2400万円を超える方は、日本国民で1%もいません。ほとんどの方は

①おおよその収入金額(源泉徴収前の金額)を書く

②所得金額(用紙の裏面参照してください)を書く

③控除額の判定をする

④判定が(A)~(C)であれば区分1書く

⑤基礎控除の額に48万円と書く

以上の事をして頂ければ大丈夫です。

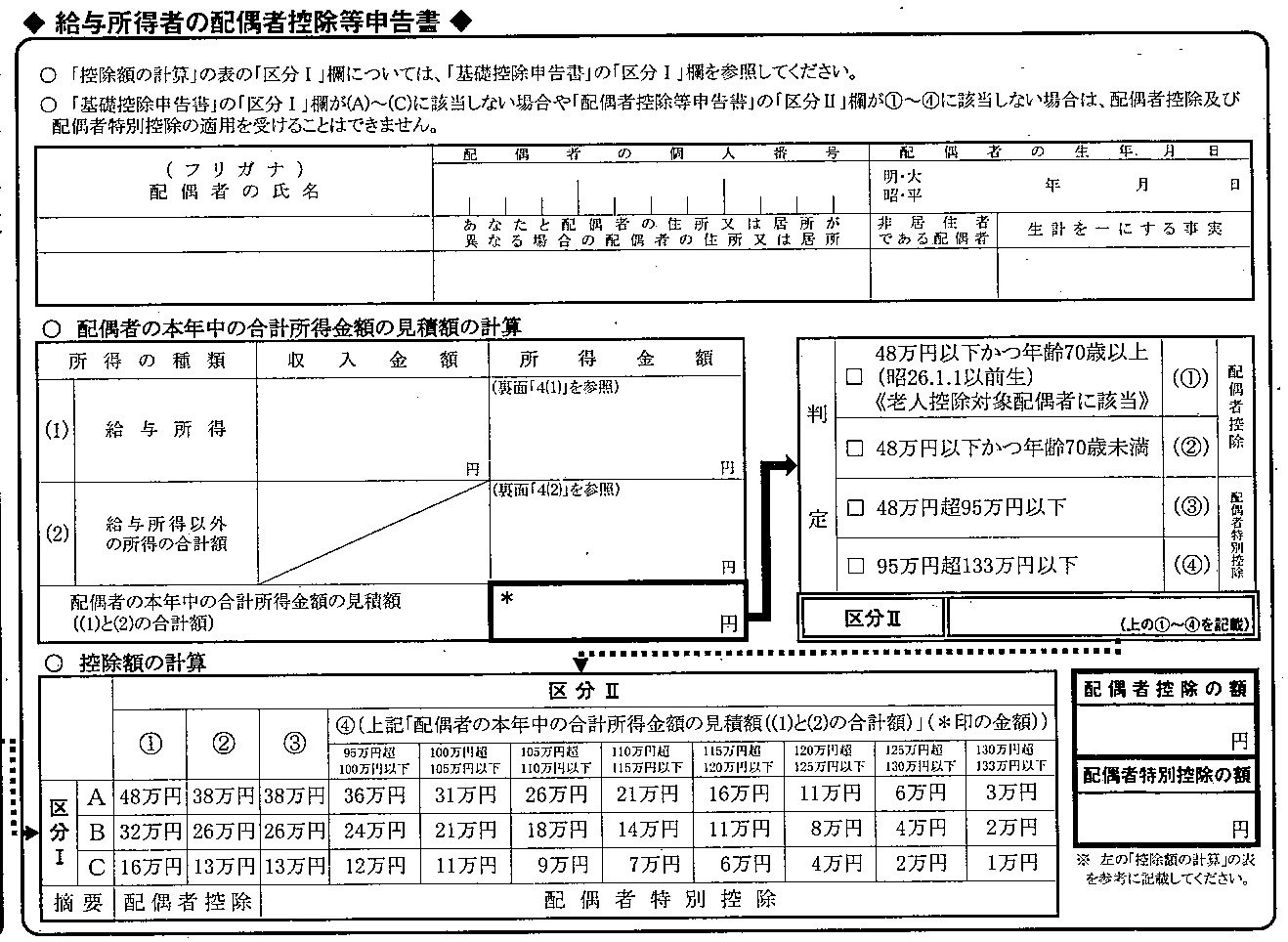

給与所得者の配偶者控除等申告書

配偶者の所得の見積もりを計算して、区分を判定します。

自分の区分と合わせて、配偶者控除もしくは配偶者特別控除の額を算出します。

所得金額調整控除申告書

所得金額調整控除の新設でもご説明しましたが、この申告書に該当するのは給与収入850以上の方です。

①本人が特別障害者であること

②年齢23歳未満の扶養親族がいること

③特別障害者である同一生計配偶者もしくは扶養親族がいること

以上の条件に当てはまる場合は記入してください。

住宅ローン控除

こちらは勤め先からの書類ではなく、税務署から送付される給与所得者の(特定増改築等)住宅借入金等特別控除申告書が必要です。

金融機関から送付される住宅ローン残高証明書も添付しなければいけませんので、注意してください。

まとめ

今回は歯列矯正と全く関係の無い内容でした。

ですが、医療機関をはじめお勤めの方には重要な事かと思いましたので、何かの参考になれば幸いです。